YA TENEMOS CONSCIENCIA DEL PROBLEMA, SE HA PRESENTADO A NIVEL NACIONAL UN IMPACTO ESPERADO FUTURO, SE HAN PROYECTADO PLANES DE RECUPERACIÓN Y APOYO ECONÓMICO… PERO, ¿TENEMOS LA ESTRATEGIA PARA LLEGAR A ESOS OBJETIVOS DESEADOS? HAY QUE CONSIDERAR TODAS LAS CLAVES ESTRATÉGICAS DEL SECTOR Y SU EVOLUCIÓN

INTRODUCCIÓN

ESCENARIO DE TRANSFORMACIÓN Y ADAPTACIÓN SECTORIAL

El encarecimiento de las materias primas y el atasco en las cadenas de suministro paraliza la producción en la industria española haciéndolo con un impacto de unos 15.000 millones de euros en 2022. La paralización en la producción de automóviles en numerosas fábricas por la falta de ‘microchips’ y componentes de construcción, el parón en empresas por la escasez de materias primas o el cierre de suministros por el impacto global de la pandemia y la parálisis en las cadenas logísticas son algunas de las consecuencias que inciden en la economía; pero también ha supuesto un desafío el cambio de producción y adaptación a nuevos modelos de consumición sostenible que han exigido, en poco tiempo, a gestionar las capacidades y establecer nuevos modelos de producción, gestión e inversión demostrando las carencias en desarrollo e innovación.

Esperar una normalización de la situación económica y social supone la muerte rápida de los sistemas económicos y de la competitividad de las empresas. El cambio del entorno exige la comprensión de cuáles son las claves de evolución y anticiparse a cuáles van a ser los impactos y efectos en el sector y advertir las oportunidades para redirigir las capacidades y las estrategias.

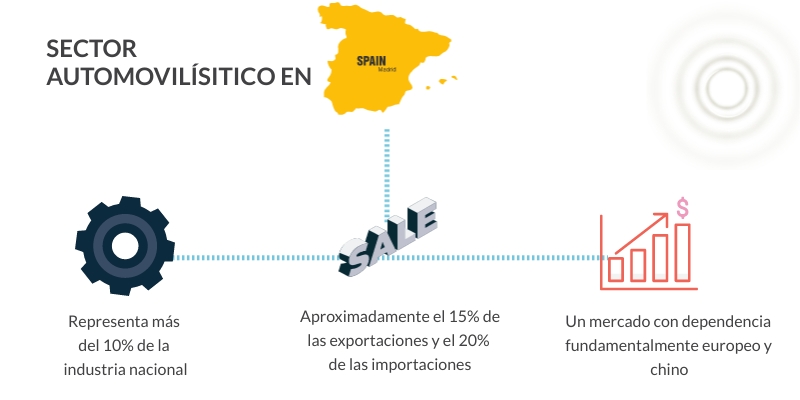

DATOS COMERCIALES – Sector automovilístico nacional

En el ámbito nacional, el sector de la automoción representa de forma directa, el 11,4% de toda la economía española y un 10,95% de la cifra de negocios del total, representando más del 10% de la industria española. España es el segundo fabricante europeo de vehículos y el noveno a nivel mundial (representa el 14,8% de las exportaciones nacionales).

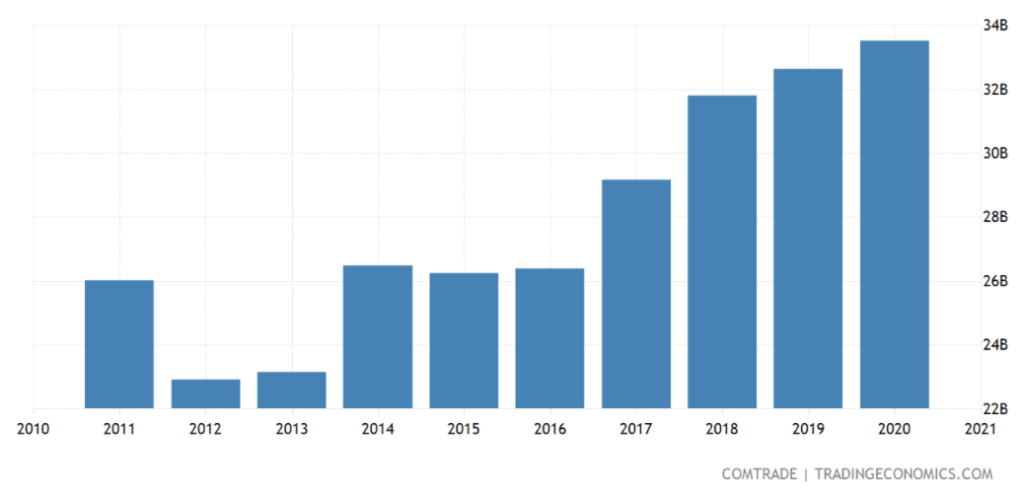

INFORMACIÓN DE IMPORTACIONES-EXPORTACIONES DEL SECTOR AUTOMOVILÍSTICO

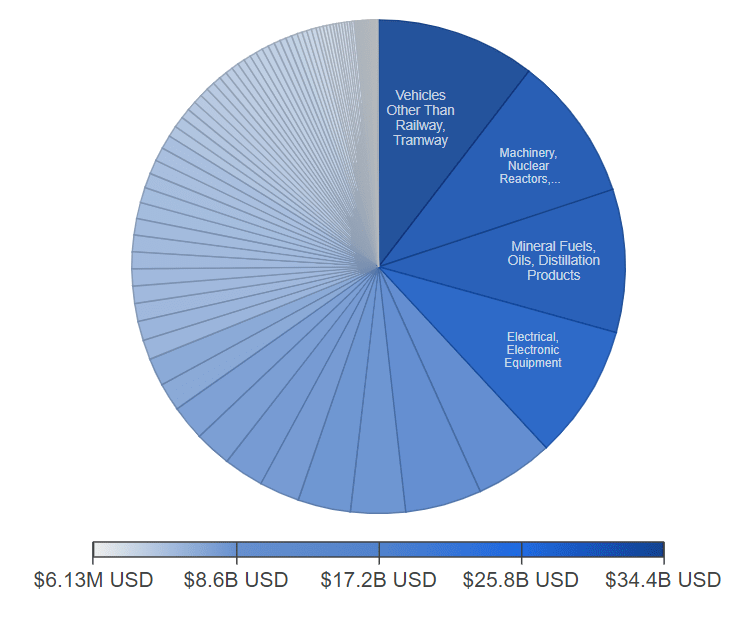

Con datos posteriores a la pandemia (2019 de referencia), España exportó $34,5 miles de millones en Automóviles, lo que lo convierte en el octavo exportador más grande de Automóviles en el mundo. Ese mismo año, fue el primer producto más exportado en España. En 2019, España importó $21,6 miles de millones en automóviles, convirtiéndose en el noveno importador más grande de automóviles en el mundo. Ese mismo año, fue el segundo producto más importado en España.

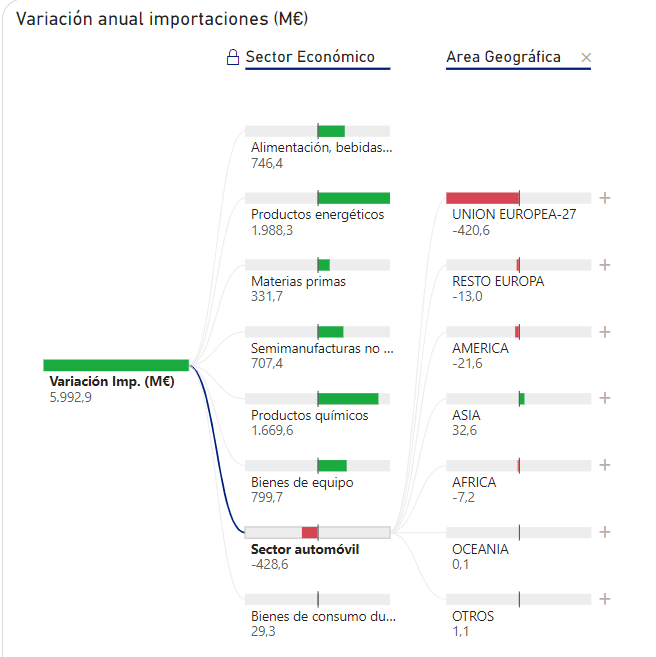

Importaciones nacionales (año 2020) – aproximadamente el 20% representa y afecta al sector automovilístico

UN MERCADO ESPECIALMENTE EUROPEO (Alemania-Francia), AMERICANO Y CHINO CON INCREMENTO EN LA DEPENDENCIA COMERCIAL DE CHINA EN PRODUCTOS ESENCIALES PARA EL SECTOR

- Alemania con una participación del 11,8%

- China con una participación del 10,1%

- Francia con una participación del 9,88%

- Italia con una participación del 6,16%

- Resto de Europa, con una participación del 5,92%

- EE. UU. Con una participación del 4,86%

ANÁLISIS DESCRIPTIVO DEL PROBLEMA

ANÁLISIS DAFO – SECTOR AUTOMOVILÍSTICO NACIONAL

Tras un estudio descriptivo del entorno y la identificación de los retos estratégicos nacionales ante el impacto de los cambios estructurales del sector automovilístico, podemos determinar la siguiente evaluación:

RETOS ESTRATÉGICOS – CONCLUSIONES DEL ANÁLISIS

- Será fundamental establecer estrategias relacionadas con una mayor inversión en la capacitación formativa para el próximo entorno sostenible del sector

- Incentivo regulatorio, de gestión y transición empresarial equilibrado del modelo analógico al digital.

- El fomento de un entorno de cooperación, alianzas empresariales y en apoyo a capacidades nacionales para la producción e inversión en materiales esenciales para el sector puede disminuir los efectos de la dependencia externa en su comercialización y apoyará en una mayor autonomía nacional estratégica y su posibilidad competitiva ante el mercado internacional.

- El impulso desde su iniciativa de generar una reserva estratégica de materiales de necesidad para el sector prevendrá de la dependencia y amenaza al acceso de suministros ante escenarios de incertidumbre político-económica y comercial.

- La capacitación gubernamental y empresarial de estudios estratégicos y de anticipación de las claves del sector y de su evolución permitirá una adaptación y transformación estructural y productiva dirigida hacia los nuevos modelos de consumo y del entorno sostenible

- Será igualmente fundamental orientar con una campaña de comunicación estratégica social para informar sobre las necesidades y alternativas de gestión del consumo y producción del sector para disminuir los efectos de la incertidumbre y la parálisis del sector

- España debe mirar hacia fuera para la adquisición de alternativas comerciales y de oportunidad lejos de la dependencia de la importación china, favoreciendo espacios de encuentro empresarial del sector entre el escenario europeo y los principales socios comerciales de España en la producción de materiales esenciales

PARA UN ESTUDIO AD HOC Y ORIENTADO RESPONDER A NECESIDADES Y OBJETIVOS QUE ORIENTE LAS ESTRATEGIAS Y LÍNEAS DE ACCIÓN DE OPORTUNIDAD, CONTACTE CONMIGO:

Deja un comentario